利益が見える管理システムの構築

"敵を知り、己を知らば、百戦危うからず"ということわざがあります。

自社の利益 状況が分からなければ、利益アップは困難です。

完工高や工事原価・一般経費、さらに 利益の実態が見えるから、工事金の不足や課題な経費や無駄な支出が解り、利益アップにつながるのです。

建設業経営サポートセンターの建設業経営支援内容

ポイント1

経理担当者に建設業の会計制度である個別原価計算の仕組みや経理処理のやり方を指導いたします。

ポイント2

使いやすい建設業会計ソフトの推奨や効果的な利用方法を指導いたします。

ポイント3

入金管理や工事原価の支払管理の方法やポイントについても指導いたします。

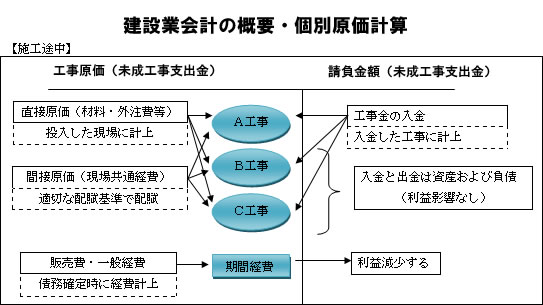

建設業会計導入プロセス

入出金額を収入や経費に計上したり、現場ごとの利益管理ができていないと正しい利益計算はできません。

以下のステップにしたがって、自社の現状の利益把握ができているか確認しましょう。

STEP1 現場設定

建設業会計を適正に行うためには、建設業専用の個別原価計算が可能な会計ソフトを使います。

そこに利益計算単位である工事や現場を設定します。

![]()

STEP2 入金額の計上

工事金の入金があった場合には、未成工事受入金(負債)として、該当する工事に計上します。

![]()

STEP3 工事原価の計上

工事に係る原価が発生した場合には、末成工事支出金(資産)として、該当する工事に計上します。

その前提として、以下のステップにより、工事や金額などを確定します。

(1) 工事原価の納品書などの到着

(2) 工事担当者による数量や単価のチェック

(3) 経理担当者への支払許可の連絡

(4) 支払経理と該当工事への工事原価計上

![]()

STEP4 一般経費の計上

販売費や一般管理費は各工事に配賦する必要はありません。

発生した段階で経 費として仕訳計上します。

![]()

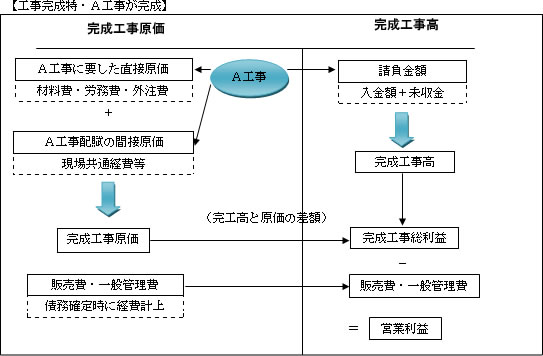

STEP5 完成工事振替

工事が完成した場合には末成工事受入金から完成工事高、末成工事支出金から 完成工事原価へ振替計上します。経理ソフトの自動振替機能を使うと使利です。

![]()

STEP6 利益の確定

以上のステップにより、収入と経費が正しく計上され、差額としての利益が確定します。